房贷利率“换锚”了!各家商业银行正式公告操作细则

原标题:房贷利率“换锚”了!刚刚,各家商业银行正式公告操作细则!

说了这么久的存量房贷利率“换锚”,终于来了。按照央行规定,自明天起存量房贷定价利率基准换锚工作将持续近六个月,到8月底前完成。

刚刚,各家商业银行房贷利率切换机制新鲜出炉。银行的客户经理们,海量咨询即将来袭,备战吧。我们贴心地帮你准备了这个稿子,在您面对客户提问的时候,发给他。

拿走不谢!

各家银行陆续公布切换机制

面对个人存量房贷6000多万笔的规模,银行房贷利率切换机制工作具体如何展开?

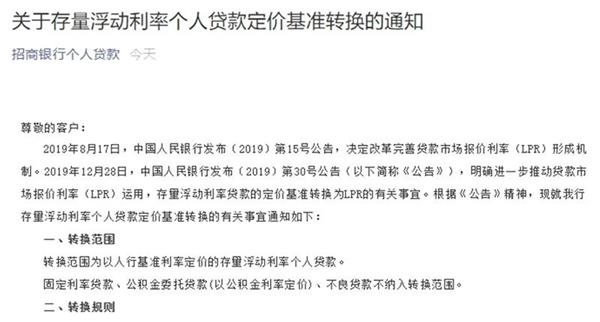

具体而言,转换有两种方式,一是将以基准利率定价的房贷转换为以LPR为基准定价的浮动利率贷款;二是转换为固定利率贷款。

切换渠道

从各家银行的公告来看,不同银行推出的存量房贷利率转换工作方式并不相同,但主要包括线上和线下:线上即手机银行APP等移动端和网上银行等PC端入口自行转换、接收短信通知由银行统一操作;线下通过银行网点智能柜员机转换,或者服务网点柜台。

而疫情期间,银行客户经理需要与客户一个一个解释换“锚”的情况吗?对此,商业银行多采用网站公告、手机银行公告、营业厅网点公告、短信通知等方式,对客户进行通知和提示,同时,也有银行告诉上证报,客户还可联系客户经理或拨打客服电话沟通了解相关转换方案。

在具体操作中,合同如何重新签约?据了解,疫情期间,目前银行多倾向于的“无接触”式线上切换。

“为防止人员聚集感染,疫情期间我行采用线上无接触方式为客户签约,通过线上方式切换,即事前通知到每个客户,由客户发起,再由银行确认进行转换。”兴业银行相关人士告诉上证报,对于多次公告及短信通知后客户仍未通过相关渠道进行签约变更的,该行将通过短信、公告等形式告知客户,按照标准转换方案批量转换为LPR定价的浮动加点的利率方式。

注意贷款银行的切换时间

值得注意的是,每一家银行的具体切换的时间,并不相同。

例如,招商银行拟于4月上旬统一将客户在转换范围内的商业性个人住房贷款的定价基准转换为LPR。届时,该行会通过招商银行App、招贷App、短信、电子邮件等方式中的一种或多种向客户发出此次浮动利率贷款定价基准转换的通知。

个人贷款产品中只有房贷,要切换吗?

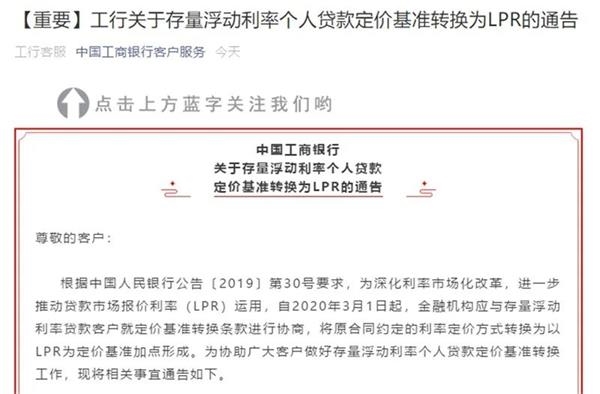

其实不然,工商银行在公告中就表示,转换范围为:2020年1月1日前已发放的和已签订合同但未发放的参考贷款基准利率定价的浮动利率个人贷款,包括个人住房贷款、个人消费贷款、个人商用房贷款、经营用途个人金融资产质押贷款、经营用途个人房产抵押消费与经营组合贷款。但不包括公积金个人贷款。

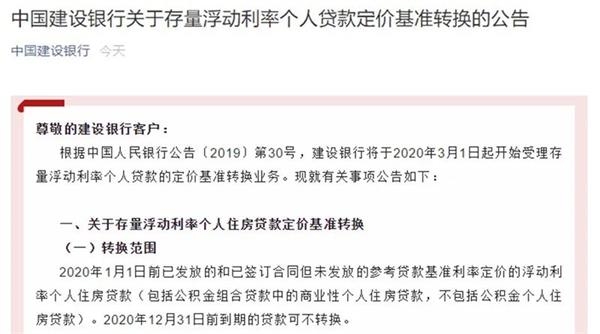

建行也在公告中表示:2020年1月1日前已发放的和已签订合同但未发放的个人消费经营类贷款,包括个人消费贷款、个人质押贷款、个人支农贷款、个人助业贷款等。

固定利率还是挂钩LPR ,怎么选?

因为这次定价基准只能转换一次,转换之后不能再次转换。而对于房贷客户而言,又如何理解并选择呢?

于普通房贷客户而言,这需要搞清楚LPR是什么,以及选择哪一种定价方式有利于减轻房贷压力。

根据央行要求,房贷利率定价基准可以从原合同约定的利率定价方式转换为以LPR为定价基准加点形成;也可转换为固定利率。

通俗的理解:

未来,房贷利率不挂钩基准利率了,挂钩LPR,你有两种选择:一是选择固定利率,保持现状,以后还房贷期限内就不浮动了;二是从基准利率切换LPR,把LPR价格与你当前的房贷利率“多退少补”出差值。以后LPR变化了,就用新的LPR价格加这个差值,得出最新的房贷利率。

切换后是否意味着房贷利率降低?

从客观角度,房贷利率的换“锚”,只意味着利率定价方式的调整,并不标志着利率就此降低,只是切换至LPR后,房贷利率未来的浮动调整空间更大。

此前,央行深圳市中心支行信贷部门负责人表示,如果认为未来大概率将进入降息周期、LPR总体呈下降走势,那将房贷转换成以LPR为定价基准更有利。

而根据具体测算,在不同情况下,切换前后每月还款金额相差并不大:

就客户如何理解并选择房贷利率换“锚”,上证报做过系列的相关解读,详见《房贷算法要变了!看不懂,也不会算?我们手把手教你》《房贷利率即将换锚了! 事关你的“钱袋子”,10个关键问题赶快搞清楚》《房贷利率换“锚”前夕,多地微调楼市政策,传递出什么信号?》《房贷新规看不懂?刚需族纳闷:这利率到底是升还是降?》。

(文章来源:上海证券报)